アメリカにはクレジットスコア、クレジットヒストリーというシステムがあります。

いわゆる信用情報。

十分なクレジットスコアとクレジットヒストリーがないと、ローンなどが組めないことはもちろん、クレジットカードすら作らせてもらえません。

以前、担保付きクレジットカードでコツコツクレジットヒストリー作って、やっとまともなクレジットカード作れたって話を書きました。

それでも、未だに全てのクレジットカードが作れるわけではありません。

アメックスは作れたけど、ビザやマスターはまだ作らせてもらえない。泣

アメックスのほうが審査厳しそうなのにね。日本だと。

実際今の俺のクレジットスコアはいくつなんだろう。

そんな疑問にこたえてくれる便利なサービス。

それが、クレジットカルマです。

アメリカではExperian、TransUnion、Equifaxという3つの大きな信用情報会社がありますが、クレジットカルマに登録すると、そのうちTransUnionとEquifaxのクレジットスコアを照会することができます。

では、調べてみましょう!

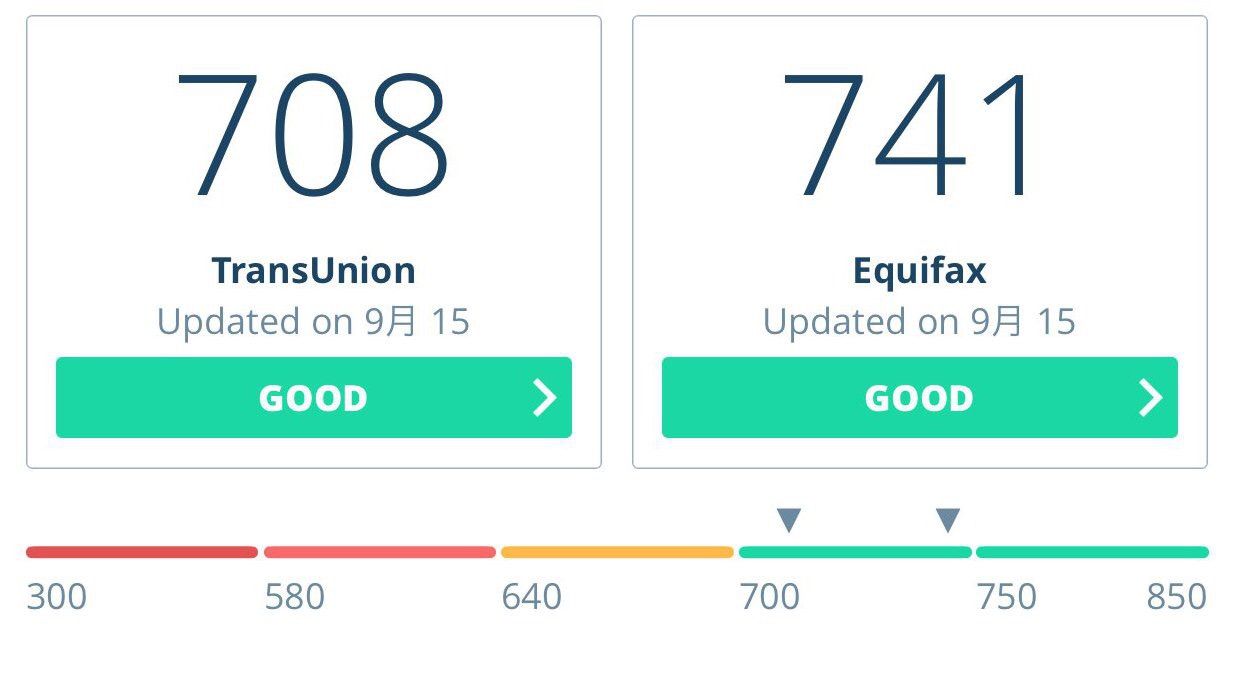

今日現在の俺のクレジットスコアは

↓

TransUnionで708、Equifaxで741です。

けっこうスコア違うな。

一般的に、

760-850 Excellent

725-759 Very Good

660-724 Good

560-659 Fair

280-559 Poor

という格付けになってます。

TransUnionだとGood、EquifaxだとVery goodやん、俺。

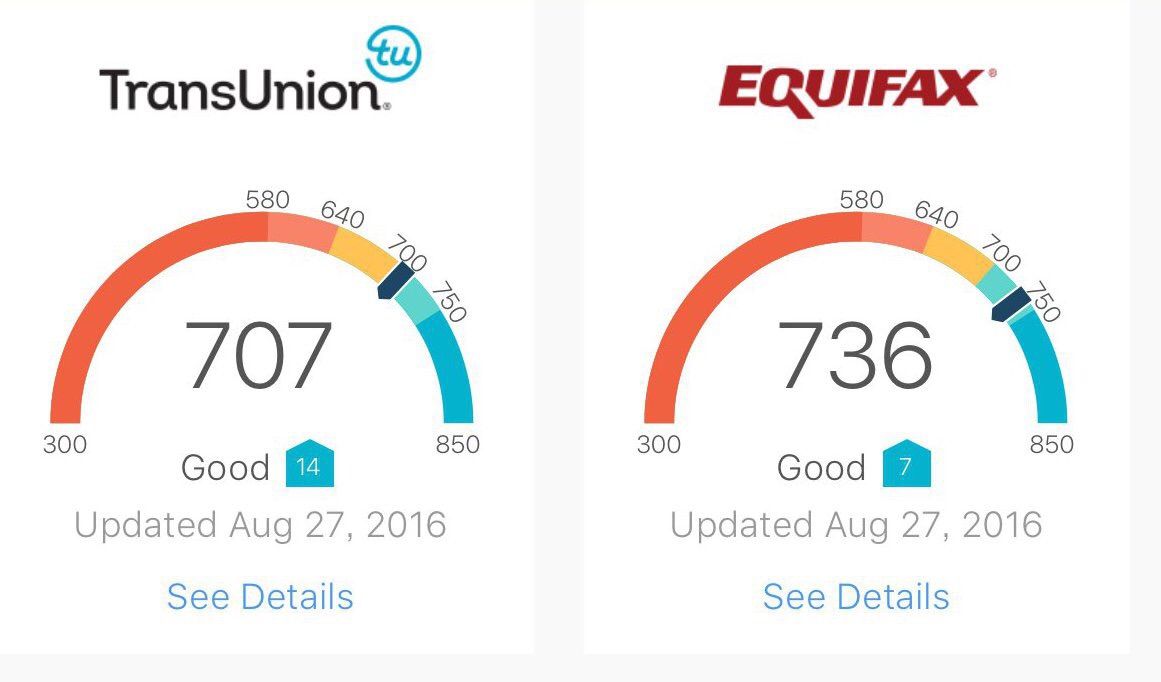

ちなみに、先月はこんな感じ。

↓

TransUnionで707、Equifaxで736。

きちんと支払いしてるから、今月になってスコアが少しのびてますね。

それじゃ、なんでビザとマスターは作らせてくれないんだろう。

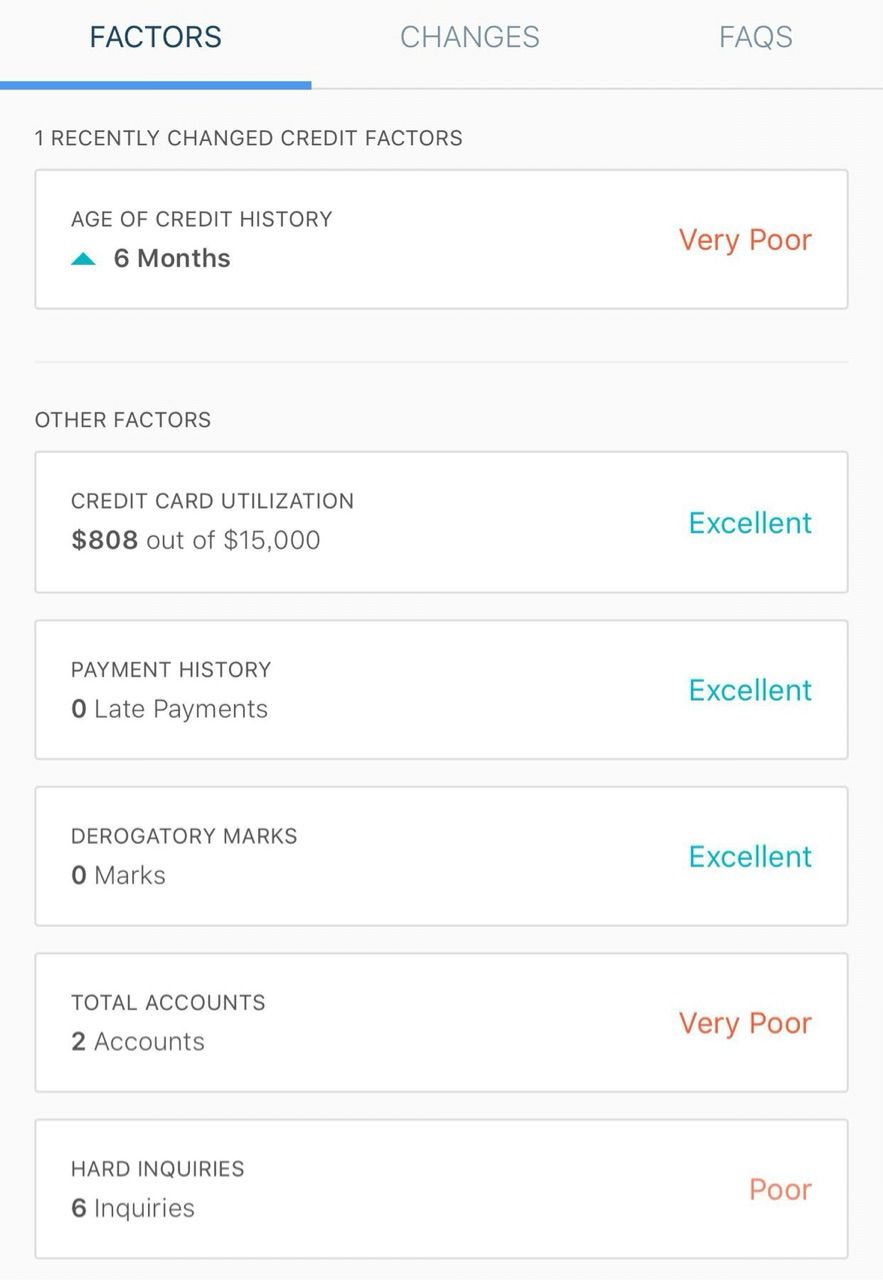

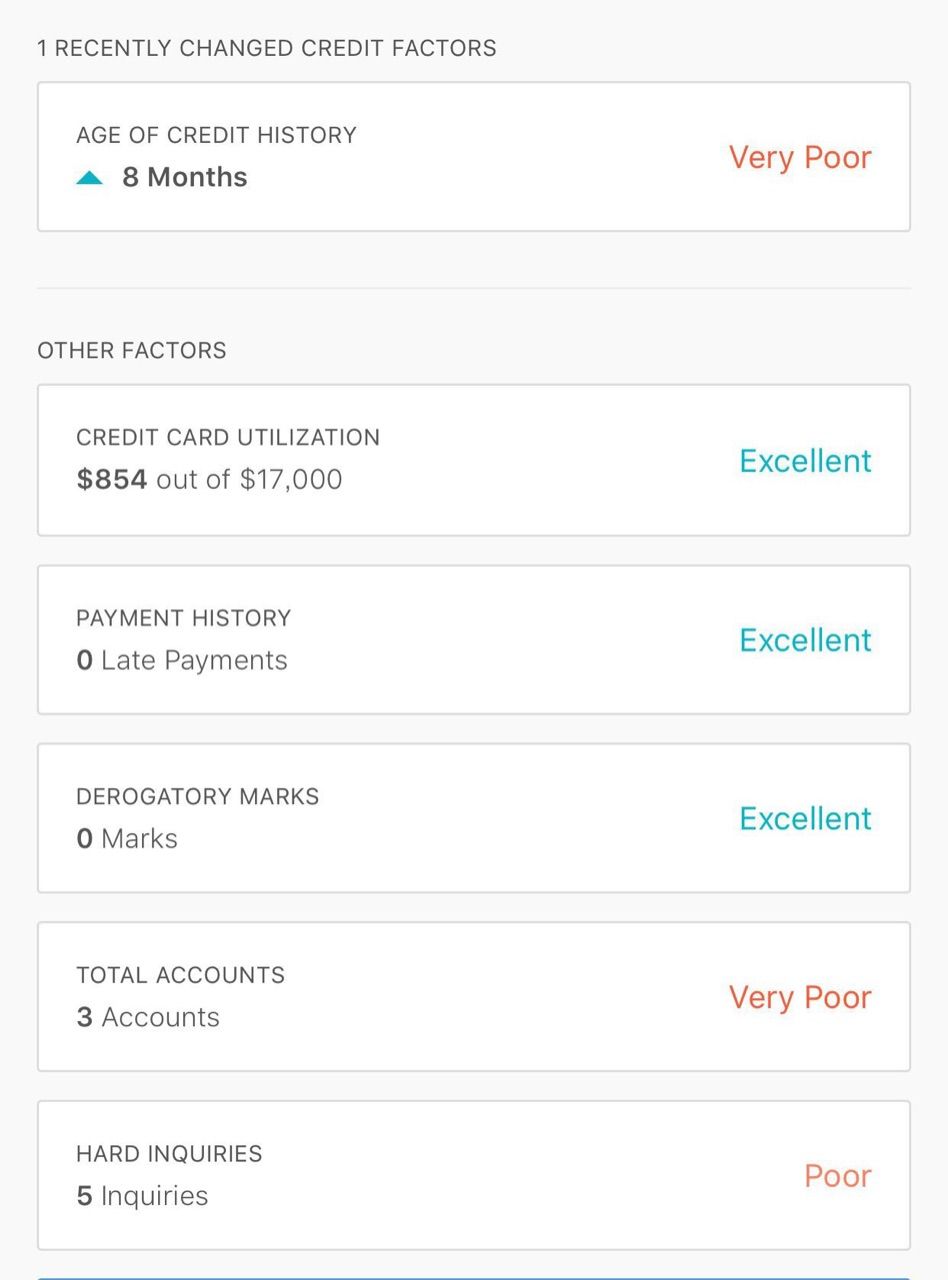

では、詳細も見てみましょう。

TransUnionだと

Equifaxだと

なるほど。クレジットスコアが2社で大きく違うのは、TOTAL ACCOUNTSが違うからか。

これはクレジットカードやローンなど、スコアに影響するものの保持数です。

前者はクレジットカードが2枚しか登録されていませんが、後者は3枚。

今俺がアメリカで持っているクレジットカードは、最初に作った銀行発行の担保付きクレジットカードが1枚、アメックスが2枚です。

どうやらTransUnionには担保付きクレジットカードは登録されてないみたいですね。だから、スコアが低いんだね。

で、他のネガティヴな要素は、AGE OF CREDIT HISTORY(履歴の長さ) がVery Poor、HARD INQURIES(ハード照会数)がPoorですね。

つまり、信用情報の履歴が短すぎるのと、クレジットカード作ろうとした時のカード会社からの照会が多すぎる、って要素がマイナスに働いてるんだね。

支払い履歴はExcellentなのに。

ってことは、ビザやマスターを作りたかったらダメ元トライはせず、履歴がある程度たまるまで気長に待つしかないってことか。スコアを落とさないよう支払いに気をつけつつ。

まともな年収があっても、まともな貯蓄があってもクレジットスコア、クレジットヒストリーがそろってないと信用してもらえない社会。それがアメリカ。

ところ変われば勝手も変わるもんですね。

あー、でも、日本もアメリカのソーシャルセキュリティーナンバーに相当するマイナンバーとか始まったし、そのうち同じようなシステムになっていってしまうのかな。

日本は日本のシステムのままでいいと思うけどな。

マイナンバー、なんか怖い。

遊己さんのブログ相変わらず面白いですね!

ちょっとキャラも変わりましたね。笑

久しぶりー。コメントありがとう。

しかしなぜあえてこの古い記事にコメント。笑

キャラ変わった???